Chinas Kampf gegen die Ungleichheit

Chinas Zentralregierung demonstriert ihre Machtfülle und ihren Willen, das Land und die Gesellschaft so zu formen, wie es der kommunistischen Philosophie der aktuellen Führung passt. Die wichtigsten Entwicklungen in der jüngsten Zeit waren:

- China baut die Regulierung aus, dies betrifft vor allem Geschäftsaktivitäten, die angeblich das Wohlergehen der jungen Generation gefährden.

- Der Umgang mit Userdaten wird für Private reglementiert. Plattform-Unternehmen wie Alibaba, die dadurch über eine quasi-monopolistische Marktstellung verfügen, geraten in den Fokus des Gesetzgebers, zweifelhafte Praktiken werden verboten

- Der Anstieg der Lebenshaltungskosten für einkommensschwache Familien soll gedrosselt werden. Als Preistreiber steht der Immobilienmarkt im Fokus.

- Die chinesische Führung spricht sich schon länger gegen ausländische Börsenlistings aus, was der Fahrdienst Didi kurz nach der Kotierung in den USA zu spüren bekam. Umgekehrt warnt die US-Börsenaufsicht SEC vor Zweckgesellschaften (VIE-Strukturen), die chinesische Firmen nutzen.

- Trotz hoher Impfquote – Anfang September waren 76 % der Bevölkerung zumindest einmal geimpft - hält China am «Null Covid»-Kurs fest. Lokale, harte Lockdowns belasten die wirtschaftliche Erholung. Die Vorlaufindikatoren entwickelten sich zuletzt rückläufig.

Was die chinesische Führung bezweckt

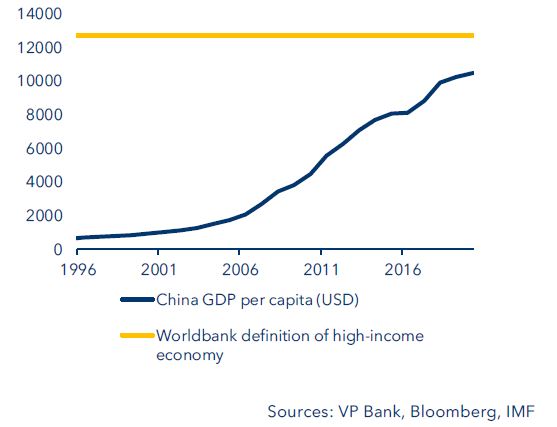

Auf den ersten Blick erscheinen die ergriffenen Massnahmen willkürlich, doch sind sie Teil einer Kurskorrektur, die den weiteren wirtschaftlichen Aufstieg sichern soll. Dabei ist die wirtschaftliche Entwicklung ohne Vergleich. Bei der Amtsübernahme des Reformers und Wegbereiters des Wirtschaftswunders, Deng Xiaoping, im Jahr 1978 lebten 98 % der Bevölkerung in Armut. Vierzig Jahre später waren es gemäss dem National Bureau of Statistic nur noch 3 %. Seit dem Beitritt zur Welthandelsorganisation vor knapp zwanzig Jahren hat sich das Pro-Kopf Einkommen mehr als verzehnfacht. Der Internationale Währungsfonds (IWF) prognostiziert für Ende dieses Jahres einen Anstieg auf USD 11'819. Damit ist China ist auf dem Sprung zur «High-Income-Economy». Doch die Geschichte zeigt, dass viele Schwellenländer diesen Sprung nicht schaffen (vgl. VP Bank Investmentmagazin «Teleskop» Nr. 3, «Schwellenländer neu sortiert»).

Chinas wirtschaftlicher Aufstieg

Dem wirtschaftlichen Aufstieg wurde vieles untergeordnet, die kommunistische Partei setzte auf ein pragmatisches Vorgehen. Legendär ist Xiaopings Aussage, dass es egal sei, ob eine Katze schwarz oder weiss sei, solange sie Mäuse fängt. Zu den grössten Herausforderungen des zum Teil zügellosen chinesischen Kapitalismus zählen:

- die Korruption

- die Umweltverschmutzung

- die ungleiche Einkommens- und Vermögensverteilung

Bereits bei Amtsantritt hat der für unbestimmte Zeit amtierende Staatspräsident Xi Jinping den Kampf gegen die ausgeuferte Korruption aufgenommen. Daten der Weltbank zeigen, dass die Bestechlichkeit seither reduziert wurde. Der Korruptionsindex im öffentlichen Sektor notiert so tief wie zuletzt Anfang der 1980er-Jahre.Der Kampf gegen die Korruption traf auch viele Mitglieder der kommunistischen Partei. Bei der Bevölkerung hat das entschlossene Vorgehen Xi viel Zustimmung gebracht. Der von ihm beschworene Nationalismus tut sein Übriges.

Ähnliche Erfolge zeigen sich bei der Verbesserung der Luft, die Feinstaubelastung in der Hauptstadt Peking liegt gemäss Messungen der US-Botschaft 60 % tiefer als 2013, dem Jahr des Amtsantritts Xis. Dabei war man durchaus nicht zimperlich: Die Stadt hat beinahe 2'000 Unternehmen geschlossen – Zementfabriken, Giessereien, Kohlekraftwerke – und verbot 2 Millionen Fahrzeugen, auf den Strassen zu verkehren

Ungelöst war bisher das dritte Problem. Seit dem Ende der 1970er-Jahre wird bewusst akzeptiert, dass einzelne Bürger deutlich schneller reich werden als andere. Jetzt ist die Einkommens- und Vermögensverteilung sehr ungleich. Sie gefährdet die gesellschaftliche Stabilität, den weiteren wirtschaftlichen Aufstieg und letztlich wohl auch den Machtanspruch der Partei.

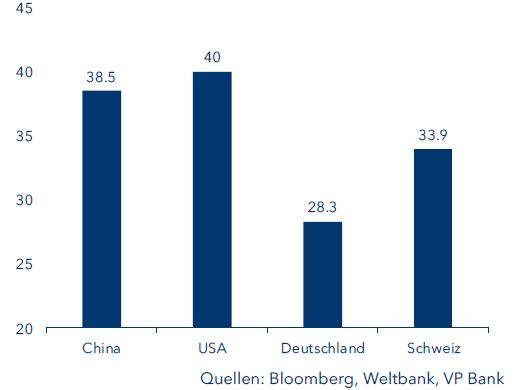

Der wirtschaftliche Aufstieg brachte zwar einen breiten Wohlstandsgewinn, dieser ist jedoch sehr ungleich verteilt. Der Gini-Koeffizient, der die Einkommensverteilung innerhalb der Bevölkerung misst, liegt gemäss der Weltbank bei 38.5 und somit näher am US-Wert als an Deutschland (je tiefer der Wert, desto geringer die Einkommensunterschiede). In keinem Land leben mehr Milliardäre als im Reich der Mitte. Gleichzeitig klinken sich immer mehr junge, gut ausgebildete Städter mangels Perspektive aus dem gesellschaftlichen Leben aus.

Einkommensverteilung im Vergleich (Gini-Koeffizient in %)

Nach den neuesten ergriffenen Massnahmen deutet Vieles darauf hin, dass Chinas Führung beim Kampf für eine gerechtere Vermögens- und Einkommensverteilung ähnlich entschlossen vorgehen wird wie beim Kampf gegen Korruption und Luftverschmutzung. Wenn man die jüngsten Massnahmen analysiert, geht es um eine Entlastung der kleinen und mittleren Einkommen. Im Fokus stehen deshalb Geschäftstätigkeiten, welche das Portemonnaie der Bürger über Gebühr belasten. So wurden private Bildungseinrichtungen, vorwiegend Nachhilfeeinrichtungen, bereits massiv eingeschränkt, um die Eltern finanziell zu entlasten. So wird gleichzeitig eher ein Anreiz für ein zweites oder drittes Kind gesetzt, denn schliesslich droht China eine Überalterung der Gesellschaft. Ausserdem sollen junge Chinesen nur mehr drei Stunden pro Woche dem Online-Gaming frönen dürfen, was den Techgiganten Tencent ebenso trifft, genau wie die westlichen Game-Anbieter. Auch das traditionelle Glückspiel soll stärker reglementiert werden. Techkonzerne und Plattformunternehmen stehen zudem wegen ihrer Datensammelwut und Algorithmen, die den Preis abhängig vom Nutzer steuern oder Kaufentscheide beeinflussen, im Visier.

Die dank Gratisangeboten und gesammelten Nutzerdaten erreichte Marktmacht von Technologie-Unternehmen wird auch von den Behörden in den USA und Europa zunehmend kritisch beäugt. Anders als im Westen kann und will die chinesische Führung in den Wettbewerb eingreifen. Die Beispiele zeigen, dass das Gemeinwohl zuoberst steht, nicht privater Reichtum oder das Wohlergehen von einzelnen Unternehmen.

Neben diesen Eingriffen könnte China auch bei den Steuern ansetzen, um eine gerechtere Einkommensverteilung zu erreichen. Der effektive, durchschnittliche Einkommenssteuersatz liegt mit 7 % sehr viel tiefer als in den meisten anderen Ländern, und Kapitalgewinn- und Erbschaftssteuern gibt es keine. Es wäre also naheliegend, mehr und/oder höhere Steuern zu erheben. Die Einführung einer Immobiliensteuer etwa wurde bereits mehrfach verschoben, könnte aber wieder auf die Agenda kommen.

Folgen für die Finanzmärkte

Zweifelsohne hält China am wirtschaftlichen Aufstieg fest, nimmt nun aber eine Kurskorrektur vor. Im aktuellen FünfJahres-Plan bis 2025 wurden erstmals keine numerischen Wachstumsziele mehr erwähnt, was bereits ein Hinweis darauf war, dass das qualitative Wachstum in den Fokus rücken würde.

Mit dem neuen Ziel der «gemeinsamen Prosperität» sollen dank einer gerechteren Verteilung mehr Bürger am Wohlstand teilhaben. Die Führung betont gleichwohl, dass sie nicht auf «Robin Hood-Methoden» setzen will und keine forcierte Umverteilung der Vermögen anstrebt.

Dies stärkt grundsätzlich den langfristigen Wachstumsausblick. Die Renditen chinesischer Staatsanleihen haben sich in den vergangenen Monaten auch kaum verändert. Für die einzelne Unternehmen sind die Auswirkungen jedoch ziemlich unterschiedlich. Grundsätzlich lastet ein stärkerer Staatseingriff, mehr Regulierung und potenziell höhere Steuern auf den Gewinnaussichten. Dies trifft primär Technologiewerte, Plattformunternehmen, Immobilien- und Energiewerte. Unternehmen aus dem Konsumsektor hingegen könnten von einer stärkeren Kaufkraft der breiten Masse profitieren. Zu den Gewinnern zählen auch Lösungsanbieter aus dem Nachhaltigkeitsbereich.

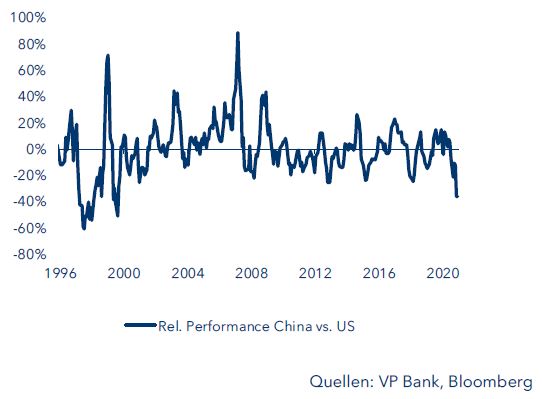

Dass die chinesischen Aktienmärkte negativ reagiert haben liegt zum einen daran, dass die besonders betroffenen Techkonzerne mittlerweile den Gesamtmarkt dominieren, wie in den USA. Zum anderen haben sich viele internationale Anleger vorerst aus China zurückgezogen und in US-Werte umgeschichtet. Die Underperformance von chinesischer Aktien gegenüber US-Werten hat unterdessen ein historisches Ausmass angenommen.

Relative Entwicklung chinesischer Aktien vs. USA

Am Anleihenmarkt sind primär die hochverschuldeten Immobilienwerte unter Druck geraten. Zum einen will die Regierung eine Abkühlung im Immobilienmarkt herbeiführen und zum anderen sinkt die Bereitschaft des Staates, notleidenden Unternehmen aufzufangen.

Wie sollen Investoren reagieren?

Anleihen des chinesischen Staates, von politikorientierten Staatsbanken (Policy Banks) und hochwertige Unternehmensanleihen erachten wir als Beimischung unverändert attraktiv, schliesslich adressieren die Massnahmen auch Wachstumsrisiken. Sie sollten weiterhin von einem gestiegenen Sicherheitsbedürfnis der Anleger profitieren.

Wir empfehlen einen differenzierten Blick auf den Aktienmarkt. Mit dem Parteitag im November und dem Nationalen Volkskongress im kommenden März, an dem sich Xi wiederwählen lässt, stehen wichtige politische Ereignisse bevor. Bis dahin könnten weitere regulatorische Massnahmen bevorstehen. Unternehmen, die vom Ziel der gemeinsamen Prosperität nicht oder nur am Rand betroffen sind, sind zwar deutlich weniger unter Druck geraten, sollten aber vom Kurswechsel profitieren.

Für eine entsprechende Produktempfehlung kontaktieren Sie bitte Ihren Kundenberater.

|

Download |

Wichtige rechtliche Hinweise

Diese Dokumentation wurde von der VP Bank AG (nachfolgend Bank) erstellt und durch die Gesellschaften der VP Bank Gruppe vertrieben. Diese Dokumentation stellt kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Die darin enthaltenen Empfehlungen, Schätzungen und Aussagen geben die persönliche Auffassung des betreffenden Analysten der VP Bank AG im Zeitpunkt des auf der Dokumentation genannten Datums wieder und können jederzeit ohne vorherige Ankündigung geändert werden. Die Dokumentation basiert auf Informationen, welche als zuverlässig eingestuft werden. Diese Dokumentation und die darin abgegebenen Einschätzungen oder Bewertungen werden mit äusserster Sorgfalt erstellt, doch kann ihre Richtigkeit, Vollständigkeit und Genauigkeit nicht zugesichert oder gewährleistet werden. Insbesondere umfassen die Informationen in dieser Dokumentation möglicherweise nicht alle wesentlichen Angaben zu den darin behandelten Finanzinstrumenten oder deren Emittenten.

Weitere wichtige Informationen zu den Risiken, welche mit den Finanzinstrumenten in dieser Dokumentation verbunden sind, zu den Eigengeschäften der VP Bank Gruppe bzw. zur Behandlung von Interessenkonflikten in Bezug auf diese Finanzinstrumente sowie zum Vertrieb dieser Dokumentation finden Sie unter https://www.vpbank.com/rechtliche_hinweise_de.pdf